伴随着西安“奔驰女车主哭诉维权”事件的发酵,汽车贷款金融服务费越来越受公众关注。目前,银保监会已要求北京银监局对奔驰汽车金融开展调查。

最新进展

4月15日,记者从中国银保监会独家获悉,对于近日媒体热议奔驰女车主被收取“金融服务费”问题,中国银保监会高度重视,已要求北京银保监局对梅赛德斯-奔驰汽车金融有限公司是否存在通过经销商违规收取金融服务费等问题开展调查。银保监会表示,将根据调查情况依法采取必要的监管措施,切实维护金融消费者的合法权益。

那么,引爆舆论的“金融服务费”到底是笔什么费用?在其他地方购买其他品牌的车辆,是不是也有产生这笔费用?新法制报记者也展开了调查。

近日,南昌消费者吴先生向新法制报投诉称,他在江西绿地名沃汽车销售服务有限公司沃尔沃4S店(以下简称“绿地沃尔沃4S店”)也遭遇未告知就收金融服务费一事。

此外,记者走访了南昌多家知名品牌汽车4S店发现,收取贷款金融服务费且不开发票并非个例,4S店会以车价可享更大优惠为条件引导客户选择贷款买车。

01

贷款购车都会产生手续费?

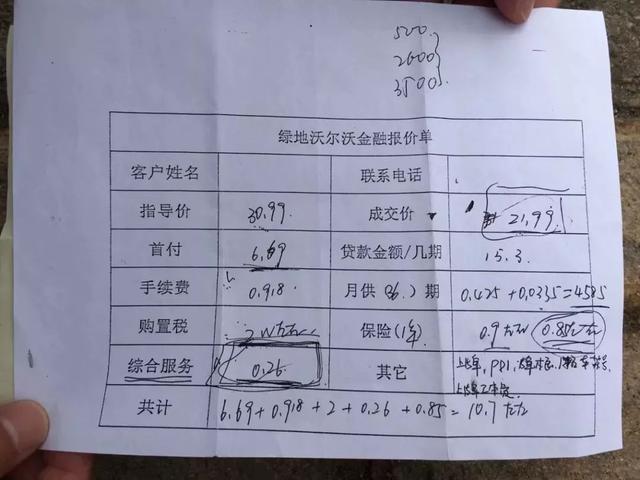

据消费者吴先生介绍,今年3月15日,他在绿地沃尔沃4S店看中了一款S60LT5智远版汽车,裸车活动价近22万元,而吴先生考虑首付支付6.69万元,剩余部分选择分期贷款。

“当时4S店工作人员给我列了一张金融报价单,里面有各种费用,比如手续费9180元,综合服务费2600元,我以为这笔费用是合理收费。”吴先生表示,之后自己去现场查看车辆情况,发现该车为2018年8月份生产,“我本有库存车的意识,但生产多长时间的车辆可定义为库存车,就不清楚了。”

吴先生说,自己是第一次买车,发现相关问题后,他立即询问4S店工作人员,对方否认了库存车一事,这才下定决心购买该车,并当场支付了定金1万元,签订了一份《新车定购单》。

吴先生回忆称,回家后,他咨询了朋友关于库存车一事,得知生产三个月以上仍未卖出的车辆即为库存车。“莫非我买到库存车了?”

吴先生认为,绿地沃尔沃4S店收取的手续费和综合服务费属霸王条款。“该店销售经理告诉我,消费者贷款购车都会产生手续费,这是行业潜规则。”吴先生认为,即便他人认可这是行业潜规则,但自己决不接受。

对此,吴先生向绿地沃尔沃4S店提出退还定金的要求,但遭到拒绝。

沃尔沃4S店的金融报价单(图/记者万菁)

02

沃尔沃4S店称曾提前告知需收费

4月15日上午,新法制报记者陪同吴先生来到南昌经开区玉屏东大街551号的绿地沃尔沃4S店了解情况。该店金姓销售经理告诉记者,吴先生是贷款购车,销售人员需为其向银行办理按揭手续,因此会收取贷款金额的6%(手续费)。关于吴先生提到的2600元综合服务费,金姓销售经理坦言,他们已提前告知了消费者,不存在强制消费一事,该笔钱款走的是公账,会开具相应的发票。

记者在采访期间注意到,该店展厅内摆放了一个销售服务价格公示牌,其中对贷款手续费的介绍是:“我们为客户提供多种购车金融贷款方案,根据客户信用资质挑选合适的贷款银行,并且协助一起完成银行所需贷款材料提供和相关流程,以及日后可能产生的贷款材料抵押和解除抵押的一系列工作,收费标准以贷款手续费明细表为准。”

至于吴先生质疑该店出售库存车一事,金姓销售经理予以否认:“并没有库存车一说,只是车辆存放的时间长,价格优惠力度大些。”

经双方协商,金姓销售经理同意退还1万元定金,同时要求吴先生写下“是个人不想买车”的退款说明,并承诺将于48小时内将钱款退给吴先生。

4月15日17时,吴先生致电记者称,绿地沃尔沃4S店退还了定金1万元。

事实上,在南昌,4S店收取贷款服务费并非绿地沃尔沃4S店一家,其中一些4S店甚至不开具发票,伴随着西安“奔驰女车主哭诉维权”事件的发酵,汽车贷款金融服务费成为了公众关注的话题。这笔费用该不该收?

03

奔驰4S店被车主指认收费未开票

为了解收取贷款服务费一事,新法制报记者走访了“奔驰女车主哭诉维权”事件所涉的利星行集团在南昌开设的奔驰4S店——南昌迎星奔驰4S店,另据了解,南昌东之星奔驰4S店也隶属于利星行集团。

4月15日,记者在位于南昌市高新大道777号的南昌迎星奔驰4S店展厅内看到,展示着不少奔驰车型,咨询购车的顾客并不多。

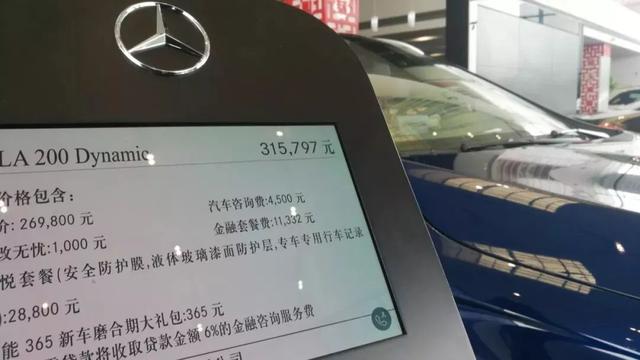

在各类车型旁的车辆信息展示屏上,除标注了车辆的各类数据,还特别备注了,“如需贷款将收取贷款金额的6%的金融咨询服务费”。以奔驰GLA200 Dynamic车型为例,总价标注为315797元,价格包含:“车价269800元、费改无忧1000元、汽车咨询费4500元、金融套餐费11332元、星悦套餐(安全防护膜、液体玻璃漆面防护层专车专用行车记录仪28800元)、聚能大礼包356元”。

当记者问及上述除车价外其他费用是否一定要交纳时,一名销售顾问告诉记者,费改无忧就是车辆续保押金,汽车咨询费和金融套餐费现在是自愿交;此外,一张价格预算表上,印好了格式化的条款,贷款自愿交纳汽车咨询费和金融套餐费,后面有用户签字栏。

然而,一位刚购买了上述车型的车主告诉记者,之前其并非自愿交上述费用,因为贷款就必须交上述费用,“我刚买了他们的车,交了1万元金融服务费,虽然事前说明了,但是至今发票和凭证都没有给,费用也没体现在购车发票上。”

“汽车咨询费4500元也没有开发票”,另一位车主对收费不开发票也表示质疑。值得一提的是,如今虽然是自愿交汽车咨询费和金融套餐费,但是车价却上涨了不少,前几日,上述交了金融服务费的车主向记者证实,其GLA200 Dynamic车型的开票价只有21万余元。

迎星奔驰4S店内的车辆价格提示牌(图/记者徐国亮)

04

金融服务费收取成行业潜规则?

采访中,记者试图联系南昌迎星奔驰4S店相关负责人,以了解该店收取金融服务费的相关情况,但工作人员以负责人忙为由拒绝了。

除了奔驰4S店,记者随后还走访了南昌迎星奔驰4S店旁的捷豹路虎4S店(江西长久世达汽车销售服务有限公司),该店一名销售顾问告诉记者,店内的所有车辆办理贷款都有贷款金融服务费,一般为贷款总价的5%,比如一辆20多万元的车,咨询费1万元,综合服务费3000元。

那么,金融服务费到底包括哪些服务呢?上述销售经理表示,这和信贷资质无关,也无需要问具体包括哪些服务,就是4S店额外收的一笔钱,利润就在这笔金融服务费里。

这名销售经理还表示,贷款买车时,4S店会在车价上给予优惠,贷款对车主来说是划算的,加上厂家会给贷款贴息,做到第一年免息,第二、三年低息,可以缓解短期资金压力。

“不交这笔钱,就无法办理金融方案,就只能全款买车,全款买车就没有金融服务费,裸车价就需要上涨1万元。”这名销售顾问还坦言,4S店贷款买车都有金融服务费,一般按照贷款金额的3%到5%来收取,根据车型不同,还有品牌不同,而且大多不提供发票,只提供收款收据。

一位不愿具名的行业知情人士向记者透露,一般4S店会给消费者两个价格,一个是全款购车的价格和一个贷款价格,贷款购车价格会多优惠一些,就会引导消费者使用贷款购车。

05

先用低价吸引顾客进店 再收取金融服务费等费用

“尊享2年0利率,3年保险补贴”“30%超低首付,轻松日供26元起”“0首付购车方案”“三年微息贷,一张身份证,最快2小时放款”“0利率、手续简、审批快、‘贷’你开启轻松生活”……

记者走访南昌多家4S店发现,不乏消费者是被这些低价广告吸引进店的,“这些只是看起来很美罢了,我大概算了一下,一辆8万元的车,加上购置税、保险费、上牌费、金融服务费等相关费用,如果要享受2年免息的话,首付要达5.6万元”。

先用“看起来很美”的低价吸引顾客进店,几乎是大多数4S店的惯用手法。

记者了解到,除金融服务费以外,还有保险费、上牌费、代办抵押费、行车记录仪、加装GPS等各类费用,令消费者防不胜防。

06

4S店亏本卖车 再巧立名目收费找补损失

南昌一4S店销售人员透露,他们是按照整车来提成的,卖出去一辆车,提成大概只有三四百元。

“如今的车市行情大不如从前,4S店的利润早已从整车销售转向售后、保养、维修等后市场。我们卖车基本上都是亏本的状态,因此金融服务费是4S店一项重要的收入来源。”南昌广汽本田一4S店工作人员晓虎(化名)告诉记者。

他表示,现在竞争很激烈,汽车积压在库房里,每天产生大量成本和利息。

亏了怎么办?就得在其他地方巧立名目,把损失的利润找补回来。“其实,收取金融服务费也好,代收费也好,作为4S店利润的来源,都是在补贴已亏损的车价,从而挽回成本或实现盈利”。

07

南昌4S店普遍强制搭售

此外,记者探访发现,南昌各4S店普遍都会要消费者在店内购买保险。

记者在一家4S店询问能否不买保险,销售人员直接说“不可以”。也有4S店销售人员表示“可以”,但紧接着推荐称,“其实在店里买的话会更优惠,而且险种更全面,因为保险包含了一定的优惠力度在里面,裸车的优惠会更高一点,相比在外面买至少能优惠2000元左右”。

另一家4S店工作人员也表示,如果不买保险的话,裸车会减少优惠,“如果在我们这里办理快捷(上牌、按揭等)服务,我们一定是赚钱的,那么在赚钱的同时,会对车价进行让利。”

但媒体透露,“贷款时客户做的抵押,已经完全覆盖了所有风险。要求在自营保险上保险,上更多的保险,目的和金融服务费一样,都是为了巧立名目赚取更多的隐形利润”。

记者注意到,南昌多家4S店宣称“会赠送汽车贴膜、脚垫、太阳镜、挡泥板、自动玻璃前后档等装潢物件”。此外,还会提醒消费者“安装行车记录仪、加装GPS等”。

“刚刚销售顾问跟我说,那辆车原本是没有GPS的,是他们加装上去的。这不就是强制搭售嘛!而且GPS的成本不高,大多只要几百元钱。”16日,一位刚从碟子湖大道看车回来的市民吐槽道。

很多时候,消费者以为自己得到了优惠,但其实4S店通过各种暗箱操作,让消费者看起来省下的钱,又全都交给了销售商。

专家观点:

隐瞒真相误导消费者贷款购车属欺诈行为

4S店以车价优惠为条件引导客户贷款购车并收取相关服务费,这一做法是否合法?

江西师范大学法律硕士教育中心主任、教授颜三忠表示,采取全款购车还是贷款买车应当是客户自主选择权,如果引导客户贷款购车,必须全面客观介绍贷款买车的成本和支出,不能欺骗误导客户。4S店如果故意隐瞒真相误导客户选择贷款购车侵犯了消费者利益,属于欺诈行为,应当承担相应法律责任。如果消费者在被误导的情况下选择了贷款购车,那么每个月产生的利息应由4S店承担;如果消费者选择不再履行贷款购车合同,消费者可以向法院或仲裁机关以欺诈为由撤销该合同。合同撤销以后,双方互相返还从对方所取得的财产,在这种情况下,办理购销合同所产生的成本和费用也都应当由4S店来承担。

在“奔驰女车主哭诉维权”事件中,不难发现,4S店其经营范围内并不包含金融服务等项目。针对这一情况,颜三忠认为,汽车贷款是商家为了达成销售目的开展的延展性服务,如果消费者委托4S店代办,4S店为消费者办理汽车贷款提供了居间服务,则4S店适当收取一部分服务费是正常的。但前提是,消费者必须知情并同意,并且不能附加不合理条件。如果有任何附加条件,则必须明确告知消费者,且在消费者明确同意后才可以收取。

此外,颜三忠还认为,如果4S店不向消费者说明“金融服务费”的情况和服务的内容,更没有提供服务,却收取了费用,则4S店未尽说明义务、未得到消费者的同意、未开具发票,4S店收取该项费用存在涉嫌欺骗消费者、偷税漏税等违法行为,消费者可以通过诉讼途径维权,也可以向消费者协会、市场监督管理、税务等相关部门投诉维权。